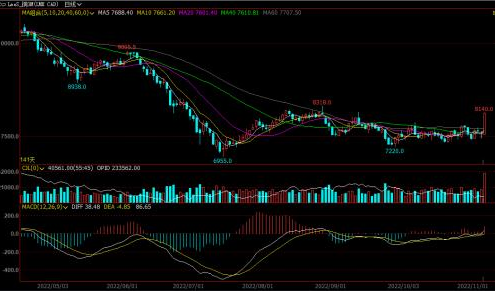

周五国际市场伦铜、美铜强力拉涨,LME三个月期铜收盘涨幅7.51%,美铜主力合约收盘涨幅达8.06%;国内市场,周五夜盘沪铜跳空高开,涨幅超过4%。

内外盘铜价为何突然大涨?

东证衍生品研究院有色首席分析师曹洋认为,铜价内外盘强势拉涨主要受宏观预期反复造成的情绪面冲击影响。市场前期持续受抑于美联储大幅加息,由于最新美国就业数据喜忧参半,市场对放缓加息节奏的预期升温,美元指数大幅走弱,宏观利空对铜价抑制一度转弱。基本面方面,短期无论国内还是海外,铜现货供需阶段偏紧,且库存依然处于历史同期低位,低库存为反弹创造了一定弹性。此外,市场对疫情形势展望偏乐观也一定程度助推了价格反弹。

“周五国际、国内铜价大幅上涨是多方利多因素共振的结果。”方正中期期货有色金属研究员尹心表示,从宏观面来看,一方面是美联储在11月议息会议如期加息75个基点后,对市场产生短期利空出尽的影响,而鲍威尔在会后的讲话释放了未来会缓和加息幅度的信号,也令市场对于货币政策在不久的未来放缓乃至转向的预期再度升温;另一方面则是对国内宏观经济政策进一步加码的乐观预期。从基本面来看,全球显性库存持续走低是此次铜价走强的重要因素之一。目前三大交易所加上中国保税区库存仅剩不到一周的使用量,其中保税区库存仍在海外经济衰退和中国旺季转淡的背景下逆势下降。在LME制裁俄金属的预期之下,引发市场对于去年10月行情复现的担忧。

金瑞期货沪铜研究员龚鸣认为,内外盘铜价的短期大幅上涨主要是宏观情绪上的缓和。与同受美元、美联储加息等流动性因素影响的贵金属相比,贵金属涨幅显著低于铜,以此来看,铜价的大幅上涨主要反映的是经济基本面方面的乐观情绪。近期全球经济基本面方面确有缓和,主要是对中欧的经济增长预期向好,一是欧洲近期能源、电价大幅回落,欧洲衰退预期有所缓和;二是近期部分防疫政策措施有调整,引发市场对于防疫政策可能边际宽松形成一定预期;三是德国总理访华,中欧关系稳定也有助于中欧双方经济增长。

曹洋表示,在整个有色板块中,铜的金融属性较强,前期宏观利空在铜价上体现更为充分,且短期基本面相对更强,因此铜价走势在板块中较为突出。

在尹心看来,此轮铜价领涨有色板块主要有两方面原因:一是目前在此次LME制裁事件中,铜是其中影响较大的品种之一。俄铜在全球产量占比约5%,且在LME铜库存的比重长年处于50%以上,10月以来LME注册仓单持续减少,背后的主要原因就是俄铜被大量提货,进一步加剧了LME铜库存的紧缺;二是铜作为电力建设的必须原材料,是未来碳中和、新能源背景下最为受益的品种,在不久前的LME WEEK年会上,与会者普遍认为铜是2023年最具上涨潜力的金属。

信达期货研究所铜铝研究员李艳婷对记者表示,今年以来,铜市场的主要矛盾一直在于宏观因素和“低库存+高基差”的偏强基本面之间的博弈,在宏观矛盾不突出的阶段,低库存对铜价起到支撑作用。但是,当前主要由宏观因素主导市场,李艳婷认为,市场对美国经济向好预期的利多难以持续,在高通胀的背景下,继续加息仍是难以回避的事实,且鲍威尔也强调,未来利率有可能突破前期预期的上限,意味着美联储抗击通胀的决心从未改变,预计铜价上方仍然受到压制。

曹洋认为,从宏观大趋势来看,衰退与政策交易尚未完全转向,就业数据与通胀数据难以支持美联储短期调整货币政策节奏,转向还为时尚早。国内政策方面,疫情防控政策依然维持外防输入、内防反弹,坚持动态清零,年内疫情对需求端限制料将延续。从基本面来看,供给仍在惯性增长,需求尤其外需下行压力逐步体现,因此,铜价难以维持强势反弹的趋势,下周需要警惕情绪面支撑减弱,铜价冲高回落的风险。

“目前对于铜价来说,最为重要的影响因素应当是LME制裁俄金属的最终结果。”尹心说,如果LME选择立即禁止使用俄罗斯金属,那么短期势必在全球显性库存较低的背景下对市场造成较大波动,如果选择一段时间内继续交易或设定库存阈值,则对短期过热的情绪存在降温的可能。实际上,地缘冲突以来,已经有大量的欧洲中下游企业拒绝了俄铜的交付和使用,实际对海外造成的供应冲击有限,而长期来看,此轮政策将通过改变贸易流的形式,对国内形成供应压力,利空国内铜价。

尹心分析称 ,目前的宏观压力和基本面转弱的趋势难以支撑后市铜价的上涨。从宏观面来看,美联储11月加息结束后,市场可能对货币转向的预期存在过度乐观的可能。因为美联储最为关心的通胀与就业仍远未触及目标水平,最新的PCE指数表明核心通胀仍在继续上行,而10月非农数据也再度好于预期。如果下周公布的美国CPI数据仍未见降温,美联储仍可能加速紧缩令市场再度进行衰退交易。从基本面来看,铜市也存在转弱的风险,2023年铜精矿长单谈判逐步启动,多家大型炼厂预计2023年铜精矿长单Benchmark将超过90美元/干吨。目前矿山和冶炼对未来一年铜精矿供应过剩的格局已经形成一致性预期,而在粗炼产能限制逐步缓解后,供应逐步宽松是必然趋势。而需求端受现货高升水抑制,中游开工显著减缓,接下来,国内旺季临近尾声,消费存在预期转弱的风险。

尹心认为,此轮铜大涨行情可能仅是多个事件同时冲击之下市场情绪的过度反应,情绪的影响力已经超过铜定价的内生逻辑,未来一旦风险事件落地或不及预期,行情很可能再度反转,追高需谨慎。

对于整体有色板块而言,尹心表示,有色金属目前仍在基本面和宏观面的僵持纠结之中,尤其是当前整体全球显性低库存的状态,一旦消息面存在超预期的因素,对盘面的影响可能会非常剧烈,10月以来宽振荡、高波动的行情走势恐将延续至年末。未来值得关注的信息在于LME制裁俄金属的最后结果、美国通胀和美联储紧缩周期的演绎情况,以及国内宏观经济政策的变动。

李艳婷表示,未来仍需关注12月份的美联储议息会议,这将是一个重要的转折点,也是市场关注的重心。在这次会议上,美联储将会公布后续的加息路径,直接影响到市场对于明年宏观环境的预期。基本面上,近期需要关注LME对俄罗斯金属的制裁讨论的决定,这对铝和镍的影响相对明显,短期内会对供应产生一定的扰动。“预计下周市场重心会回到交易继续加息的轨道上来,有色市场上方仍有压力,继续大幅上涨的可能性较小。”

国信期货研究咨询部主管顾冯达表示,今年实体产业与机构在供应链不稳之下缺乏对远月布局信心,短期强势更多体现在现货和近月,中长期悲观更多反映在远月,投资者应该对11月和12月临近交割有色近月合约方向性选择做好应对预案,建议做好资金管理和风控,近月合约最后交易周注意流动性风险,远月合约适当进行套保以应对市场潜在波动放大的威胁。